2020-2026─Ļųąć°³SĮąąśI(y©©)╩ął÷ąąŪķ▒O(ji©Īn)£y╝░═Č┘Y░l(f©Ī)š╣?ji©”)ō┴”ł¾Ė?/a>ĪĘųĖ│÷Ż║Å─╚½Ū“³SĮ«a┴┐Ęų▓╝Ūķørė^▓ņŻ¼ųąć°Ż©420 揯®Īó░─┤¾└¹üåŻ©330 揯®ĪóČĒ┴_╦╣Ż©310 揯®Īó├└ć°Ż©200 揯®╝░╝ė─├┤¾Ż©180 揯®╩Ū╚½Ū“Ū░╬Õ┤¾³SĮ╔·«ać°Ż¼└█ėŗ─Ļ³SĮ«a┴┐š╝╚½Ū“³SĮ┐é«a┴┐ 45%ĪŻ▀Mę╗▓ĮÅ─Ų¾śI(y©©)Č╦ĮŪČ╚ė^▓ņŻ¼BarrickĪóNewmontĪóAnglogoldŻ¼ashanti Ą╚³SĮŠ▐Ņ^╚į╚╗į┌ā”┴┐║═«a┴┐ĘĮ├µš╝ō■├„’@ā×(y©Łu)ä▌Ż¼ųĄĄ├ūóęŌĄ─╩ŪŻ¼ųąć°Ą─ūŽĮĄVśI(y©©)į┌ā”┴┐ĘĮ├µęč▀M╚ļ╚½Ū“ĮĄVŲ¾śI(y©©)Ū░╬ÕŻ¼Ė∙ō■Ųõ░l(f©Ī)▓╝Ą─ 2019 ─Ļł¾öĄ(sh©┤)ō■Ż¼┘Yį┤ā”┴┐ęč▀_ĄĮ 2130 揯©║¼╬õ└’Ą┘┐©ĮĄVŻ®ĪŻ

2019 ─Ļ╚½Ū“³SĮ«a┴┐Ęų▓╝

┘Y┴ŽüĒį┤Ż║USGSĪóųŪčąū╔įāš¹└Ē

╚½Ū“ĮĄV╣®æ¬į┌ 2020 ─ĻįŌ╩▄ļAČ╬ąįö_äėĪŻą┬╣┌ę▀Ūķ╚½Ū“┬¹čėŻ¼ČÓéĆć°╝ę│÷┼_▌^×ķć└Ė±Ą─═Ż╣ż═Ż«a┤ļ╩®Ż¼ī¦ų┬ĮĄVķ_▓╔/³SĮę▒¤Æ╩▄ĄĮę╗Č©ė░ĒæĪŻō■▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼ČÓéĆĄV«a╔╠╬╗ė┌─ŽĘŪ─½╬„ĖńĄ╚ĄžĄ─╚¶ Ė╔ĄV╔ĮĢ║═Żķ_▓╔╣żū„Ż¼═Ż╣żŲ┌Ž▐ų┴╔┘ 3 ų▄Ż¼Newmont/Argonaut Gold ę“┤╦ę▓│ĘõN┴╦ 2020 ─Ļ«a┴┐ųĖę²ĪŻŠ½¤ÆÅSĘĮ├µ═¼śė╚ń┤╦Ż¼─ŽĘŪ Rand RefineryĪó╚╩┐ Valcambi / PAMP/ Argor-Heraeus Š∙ę“┼õ║ŽĘ└ę▀Č°═Ż«aŻ¼ę╗Č╚įņ│╔╩ął÷╔ŽĮŚl║═ĮÄ┼Ą─╣®æ¬Č╠╚▒ĪŻ«öŪ░║Ż═Ōę▀Ūķ╔ą╬┤Ą├ĄĮ═Ļ╚½┐žųŲŻ¼ĘŪų▐─Ž├└Ą╚Ąž╚į┤µ▒¼░l(f©Ī)┐╔─▄Ż¼ę“┤╦═Ż╣ż═Ż«a┤ļ╩®╗“ėą┐╔─▄čė└m(x©┤)Ż¼╣®æ¬Č╦š¹¾w╔Žīóėą╦∙╩šŠoĪŻ

2Īó╚½Ū“³SĮąĶŪ¾

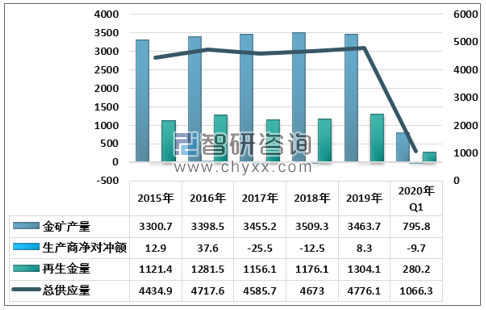

╚½Ū“³SĮąĶŪ¾š¹¾wĘĆ(w©¦n)Č©Ż¼═Č┘YąįąĶŪ¾ęčĮø│╔×ķ³SĮīŹ╬’ąĶŪ¾Ą─ą┬į÷ķL³cĪŻ╚½Ū“³SĮ─ĻŠ∙┐éąĶŪ¾┴┐╝s4350揯¼į÷╦┘ŠS│ųŠ∙║ŌĀŅæB(t©żi)ĪŻÅ─ąĶŪ¾ŲĘŅÉė^▓ņŻ¼é„Įy(t©»ng)³SĮąĶŪ¾╚ńĮ’ŚŅÉ/ĮŚlŅÉ│÷¼F(xi©żn)’@ų°Ž┬╗¼Ż¼Č°═Č┘YŅÉąĶŪ¾╚ńETF╝░čļąą┘ÅĮ│÷¼F(xi©żn)├„’@į÷ķLĪŻė╔2015─Ļų┴2019─ĻŻ¼╚½Ū“Į’Ś╝░ĮŚlĄ─┐éąĶŪ¾┴┐Ęųäeė╔2458.5ćŹ╝░1091.7ćŹĮĄų┴2107ćŹ╝░870.6揯¼ĮĄĘ∙Ė„▀_-14.3%╝░-20.3%Ż¼Č°═¼Ų┌╚½Ū“³SĮETF╝░čļąą┘ÅĮ┴┐ätĘųäeė╔1594.2ćŹ╝░33016ćŹ╔²ų┴2886.8ćŹ╝░34736揯¼ØqĘ∙Ęųäe▀_81.1%╝░5.2%Ż¼5─ĻķgŽ¹┘MŅɳSĮąĶŪ¾š¹¾wŽ┬ĮĄ571.9揯¼Ą½═Č┘YŅɳSĮąĶŪ¾š¹¾wį÷╝ė3012.6揯¼’@╩Š═Č┘YąįąĶŪ¾ķ_╩╝│╔×ķė░Ēæ³SĮ┐éąĶŪ¾Ą─║╦ą─ūā┴┐ĪŻ

2015-2020─ĻQ1╩└Įń³SĮąĶŪ¾┐é┴┐Ż©ćŹŻ®

┘Y┴ŽüĒį┤Ż║ųŪčąū╔įāš¹└Ē

Å─³SĮ╣®ąĶŲĮ║ŌĮŪČ╚ė^▓ņŻ¼▀M╚ļ2020─ĻQ1║¾╚½Ū“³SĮ╩ął÷│÷¼F(xi©żn)ļAČ╬ąį╣®æ¬╚▒┐┌ĪŻ╚½Ū“³SĮį┌2020─ĻQ1’@¼F(xi©żn)28.7揥─╣®æ¬Šo╚▒Ż¼┐é╣®æ¬┴┐┐s£pŻ©-3.8%Ż®┼c┐éąĶŪ¾┴┐į÷ķLŻ©+1.9%Ż®Ą─╣▓š±╩Ūī¦ų┬³SĮ╗∙▒Š├µÅŖ╗»Ą─įŁę“ĪŻŲõųą╣®æ¬ĘĮ├µŻ¼Q1ĄV«aĮ┼cę▒¤ÆĮ╣®æ¬Ęųäe╩š┐s-2.6%╝░-4.4%Ż¼▌^2019Q1Ęųäe-21.1ćŹ╝░-12.8揯╗Č°ąĶŪ¾ĘĮ├µŻ¼Q1Į’Ś┼cĮŚląĶŪ¾Ęųäe-37.3%╝░-6.2%Ż¼Ą½³SĮETFąĶŪ¾ģs+594.5%Ż¼═Ųäė╚½Ū“³SĮ┐éąĶŪ¾═¼▒╚+20.3ćŹĪŻ³SĮ╣®ąĶĮYśŗė╔Ū░Ų┌Ą─ŽÓī”▀^╩Ż▐D×ķļAČ╬ąįŠo╚▒ėĪūC┴╦³SĮ╗∙▒Š├µĄ─ÅŖ╗»Ż¼ę▓ī”ĮārĄ─ÅŖä▌ą╬│╔ų¦ō╬ĪŻ

2015-2020─ĻQ1╩└Įń³SĮ╣®ąĶŲĮ║ŌŪķør

┘Y┴ŽüĒį┤Ż║ųŪčąū╔įāš¹└Ē

2010─Ļ9į┬Ż¼ė╔27éĆć°╝ęŃyąąśI(y©©)▒O(ji©Īn)╣▄▓┐ķT║═ųąčļŃyąąĖ▀╝ē┤·▒ĒĮM│╔Ą─░═╚¹Ā¢Ńyąą▒O(ji©Īn)╣▄╬»åTĢ■Š═ĪČ░═╚¹Ā¢ģf(xi©”)ūhIIIĪĘĄ─ā╚╚▌▀_│╔ę╗ų┬Ż¼╚½Ū“ŃyąąśI(y©©)š²╩Į▓Į╚ļ░═╚¹Ā¢ģf(xi©”)ūhIIIĢr┤·ĪŻ2017─Ļ12į┬Ż¼░═╚¹Ā¢Ńyąą▒O(ji©Īn)╣▄╬»åTĢ■░l(f©Ī)▒Ē┬Ģ├„ĘQŻ¼ĪČ░═╚¹Ā¢ģf(xi©”)ūhIIIĪĘęč═Ļ│╔ą▐ėåŻ¼īóÅ─2022─ĻŻ▒į┬Ż▒╚šŲų▓ĮīŹ╩®ĪŻ

░═╚¹Ā¢ģf(xi©”)ūhIIIī”³SĮĄ─ūŅ┤¾ė░ĒæŠ═╩Ūīó³SĮį┌╚½Ū“čļąąĄ─┘Y▒Šī┘ąį▀Mąą┴╦į┘Č©┴xŻ║ūį2019─Ļ3į┬29╚šŲŻ¼ć°ļHŪÕ╦ŃŃyąąŻ©BISŻ®į╩įSĖ„ć°čļąąīó│ųėąĄ─īŹ╬’³SĮŻ©░┤╩ąųĄėŗārŻ®ū„×ķā”éõ┘Y«a▀Mąąėŗ╦ŃŻ¼╚ń═¼į╩įSėŗ╦Ń¼F(xi©żn)Į║═ų„ÖÓé∙äš╣żŠ▀ę╗śėĪŻ▀@ęŌ╬Čų°³SĮė╔ą┬ęÄ(gu©®)Ū░Ą─čļąą╚²╝ē┘Y«aŻ©’LļU┘Y«aŻ®ūā│╔ą┬ęÄ(gu©®)║¾Ą─ę╗╝ē┘Y«aŻ¼║═žøÄ┼Īóć°é∙Š▀éõ┴╦═¼Ą╚Ą─Ę©┬╔Ą═╬╗ĪŻ³SĮĄ─Į╗ęūī┘ąįīóę“┤╦░l(f©Ī)╔·┘|ūāŻ¼ė╔╔╠ŲĘī┘ąįų▓ĮŽ“žøÄ┼ī┘ąį▐DōQĪŻ

ī”Ė„ć°čļąąČ°čįŻ¼³SĮ┘Y▒Šī┘ąįĄ─ųžą┬äØĘųęŌ╬Čų°čļąą┐╔ęį═©▀^³SĮüĒöU│õ┘Y«ažōé∙▒ĒŻ¼═¼Ģr┤·▒Ē╚½Ū“čļąąī”³SĮĄ─ąĶŪ¾▀M╚ļ┴╦ą┬Ą─į÷ķLų▄Ų┌Ż¼▀@ę▓╩Ū×ķ╩▓├┤╚½Ū“čļąąūį2019─Ļķ_╩╝ę╗ų┬ąį┘Å┘I³SĮĄ─ūŅ║╦ą─Ą─įŁę“ĪŻ

Ė„čļąą³SĮĘų▓╝Ūķørųą┤µėąā╔éĆ▓╗ŲĮ║ŌŻ¼▀@╗“īóĦäė╚½Ū“čļąąė╚Ųõ╩Ūą┬┼dčļąą│÷¼F(xi©żn)│ų└m(x©┤)ąį┘ÅĮĪŻ

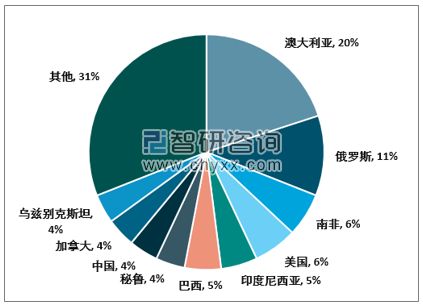

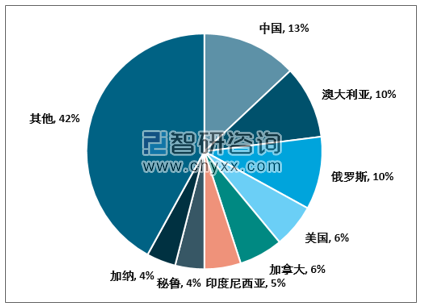

Ą┌ę╗éĆ╩Ū³SĮā”éõĘų▓╝Ą─▓╗ŲĮ║ŌŻ║«öŪ░╚½Ū“čļąą╣┘ĘĮ┐éā”éõ3.47╚f揯¼Ųõųą├└ć°š╝23.8%Ż¼ÜWį¬ģ^(q©▒)║Žėŗš╝31%Ż¼ČĒ┴_╦╣6.5%Ż¼ųąć°5.6%Ż¼╚š▒Š2.2%Ż¼ėĪČ╚1.9%ĪŻÜW├└+ųą╚šČĒėĪĄ─³SĮ┐éā”éõš╝╚½Ū“197éĆčļąą³SĮ┐éā”éõ70%ų«╔ŽŻ¼’@╩Š│÷³SĮĄ─čļąąā”éõĘų▓╝śO▓╗ŲĮ║ŌŻ©═┴Č·ŲõĪó╣■╦_┐╦╦╣╠╣į÷Ę∙Č╝į┌50ćŹų«╔ŽŻ®ĪŻ

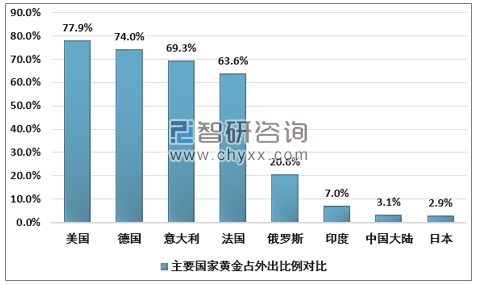

Ą┌Č■éĆ╩Ū³SĮš╝═Ōā”▒╚└²Ęų▓╝Ą─▓╗ŲĮ║ŌŻ║╬„ĘĮ░l(f©Ī)▀_ć°╝ę³SĮš╝Ųõ═Ōā”▒╚└²Š∙į┌60%ų«╔ŽŻ©├└ć°78%Ż¼Ą┬ć°74%Ż®Ż¼Č°¢|üåĄžģ^(q©▒)ätŲš▒ķŲ½Ą═ĪŻ╚ńųąć°³SĮš╝═Ōā”▒╚└²āHėą3.1%Ż¼╚š▒Š2.9%Ż¼ėĪČ╚×ķ7.0%Ż¼Ą½ČĒ┴_╦╣Ą─³SĮš╝═Ōā”▒╚└²Į³─ĻüĒÅ─Ą═ė┌7%ØqĄĮ21%Ż¼ų„ę¬į┤ė┌Ųõ2018─ĻŲÆü╩█94%Ą─├└ć°ć°é∙▐DČ°┘Å┘I³SĮĪŻ╦∙ęįŻ¼Å─▀@ā╔éĆ▓╗ŲĮ║ŌĄ─ĮŪČ╚ė^▓ņŻ¼ą┬┼dčļąą¤ošō╩Ū³SĮā”éõęÄ(gu©®)─Ż▀Ć╩Ū³SĮš╝═Ōā”▒╚└²Ż¼┼c╬„ĘĮčļąąŽÓ▒╚Č╝’@ų°Ų½Ą═Ż¼▀@ęŌ╬Čų°ą┬┼dčļąąĄ─³SĮ┘Åų├╚įėą│ų└m(x©┤)ąįį÷ķLĄ─┐╔─▄ĪŻ

ų„ę¬ć°╝ę³SĮš╝═Ō│÷▒╚└²ī”▒╚

┘Y┴ŽüĒį┤Ż║ć°ļHĮ╚┌Įy(t©»ng)ėŗĪóųŪčąū╔įāš¹└Ē

Å─³SĮārĖ±š╣═¹Ż¼«öŪ░³SĮĄ─ārĖ±▀\ąąųžą─Įø╔ŽØqų┴ 1700 ├└į¬/░╗╦ŠŻ¼Ęų╬÷šJ×ķ2020─Ļ─Ļā╚Ą─³SĮārĖ±─┐ś╦īó═╗ŲŲ 1930 ├└į¬/░╗╦ŠŻ¼ī”æ¬╚╦├±Ä┼³SĮėŗār╝s440į¬/┐╦Ż¼ć°ā╚³SĮŲ¾śI(y©©)ėą═¹╩▄ęµĪŻ

2020Įī┘š╣Ż¼2020Įī┘š╣Ģ■Ż¼2020Įī┘š╣ė[Ģ■Ż¼2020ÅVų▌Įī┘š╣Ż¼2020ÅVų▌Įī┘š╣Ģ■Ż¼2020ÅV¢|Įī┘š╣Ż¼2020ÅV¢|Įī┘š╣Ģ■Ż¼2020ųąć°Įī┘š╣Ż¼2020ųąć°Įī┘š╣Ģ■Ż¼ć°ā╚ūŅ┤¾Įī┘š╣Ż¼ć°ā╚ūŅ┤¾Įī┘š╣Ģ■Ż¼2020Įī┘▓®ė[Ģ■Ż¼2020ę▒Įš╣Ż¼2020ę▒Įš╣Ģ■Ż¼2020ę▒Įš╣ė[Ģ■Ż¼2020ÅVų▌ę▒Įš╣Ż¼2020ÅVų▌ę▒Įš╣Ģ■Ż¼2020ÅV¢|ę▒Įš╣Ż¼2020ÅV¢|ę▒Įš╣Ģ■Ż¼2020ųąć°ę▒Įš╣Ż¼2020ųąć°ę▒Įš╣Ģ■Ż¼ć°ā╚ūŅ┤¾ę▒Įš╣Ż¼ć°ā╚ūŅ┤¾ę▒Įš╣Ģ■Ż¼2020ę▒Į▓®ė[Ģ■

2020õōĶFš╣Ż¼2020õōĶFš╣Ģ■Ż¼2020õōĶFš╣ė[Ģ■Ż¼2020ÅVų▌õōĶFš╣Ż¼2020ÅVų▌õōĶFš╣Ģ■Ż¼2020ÅV¢|õōĶFš╣Ż¼2020ÅV¢|õōĶFš╣Ģ■Ż¼2020ųąć°õōĶFš╣Ż¼2020ųąć°õōĶFš╣Ģ■Ż¼ć°ā╚ūŅ┤¾õōĶFš╣Ż¼ć°ā╚ūŅ┤¾õōĶFš╣Ģ■Ż¼2020õōĶF▓®ė[Ģ■Ż¼2020Įī┘ę▒Įš╣Ż¼2020Įī┘ę▒Įš╣Ģ■Ż¼2020Įī┘ę▒Įš╣ė[Ģ■Ż¼2020ÅVų▌Įī┘ę▒Įš╣Ż¼2020ÅVų▌Įī┘ę▒Įš╣Ģ■Ż¼2020ÅV¢|Įī┘ę▒Įš╣Ż¼2020ÅV¢|Įī┘ę▒Įš╣Ģ■Ż¼2020ųąć°Įī┘ę▒Įš╣Ż¼2020ųąć°Įī┘ę▒Įš╣Ģ■Ż¼ć°ā╚ūŅ┤¾Įī┘ę▒Įš╣Ż¼ć°ā╚ūŅ┤¾Įī┘ę▒Įš╣Ģ■Ż¼2020Įī┘ę▒Į▓®ė[Ģ■